讀完這篇文章,你將可以學到:

- 通脹對定存的影響:通脹壓力下,日本的定存利率難以跟上物價上漲,導致儲蓄可能面臨實質損失。

- 台灣定存與投資的比較:文章進行了台灣定存與定期定額投資的比較,呈現了兩者在長期資本增值方面的差距,強調投資股票或ETF的優勢。

- 定期定額交易戶數統計排行:提供近期交易口數最高之ETF表格,供投資人檢視近期熱門標的。

文章內容

日本經濟現況:定存利率跟不上物價上漲速度

日本內務省公佈的最新數據顯示,12月份消費者物價指數(CPI)較2022年同期上揚2.6%,增幅較11月份的2.8%有所放緩。經濟專家的預估中值為上揚2.5%。12月份剔除新鮮食品項目的CPI年比值上漲2.3%,連續20個月高於日本央行2%的通脹目標。

物價持續上漲,定存利率低落,當放銀行的錢增加速度跟不上物價時,即便沒花錢,錢也等同於隨著時間流失。也就是說,在通脹壓力下,儲蓄也有可能等於在賠錢。自20世紀90年代以來,儲蓄大國日本利率長期處於零值附近,日本大型銀行的普通存款利率爲0.001%。即使存入100萬日元,1年的利息也只有10日元(新台幣2.12元)。

在日本,根據日本官方統計,日銀公布2023年7-9月資金循環統計資料指出,因股市走高,帶動股票、投資信託資產大增,截至2023年9月底為止日本個人(家庭部門)金融資產較1年前(2022年9月底)大增5.0%至2,121兆日圓,連續第14季呈現增長,金融資產規模連續第8季突破2,000兆日圓大關、連續第4季創2005年開始進行統計以來歷史新高紀錄。雖然整體儲蓄率提高,但在中產階級和年輕世代中,月光和入不敷出的比例也在攀升,主要原因可能來自實質薪資未上漲和房價上漲。面對通脹壓力及低定存利率,日本的個人金融資產運用分配比例正在悄悄地發生改變。

以各項金融資產來看,2023年9月底日本家庭的「現金/存款」較1年前成長1.2%至1,113兆日圓,連續第67季呈現增長;「投資信託」大增17.4%至101兆日圓,連續第2季呈現增長,創下歷史新高紀錄;「股票(含非上市公司股票)」暴增30.4%至273兆日圓,連續第3季呈現增長、創下歷史新高紀錄;「債券」成長8.5%至28兆日圓,連續第3季呈現增長。

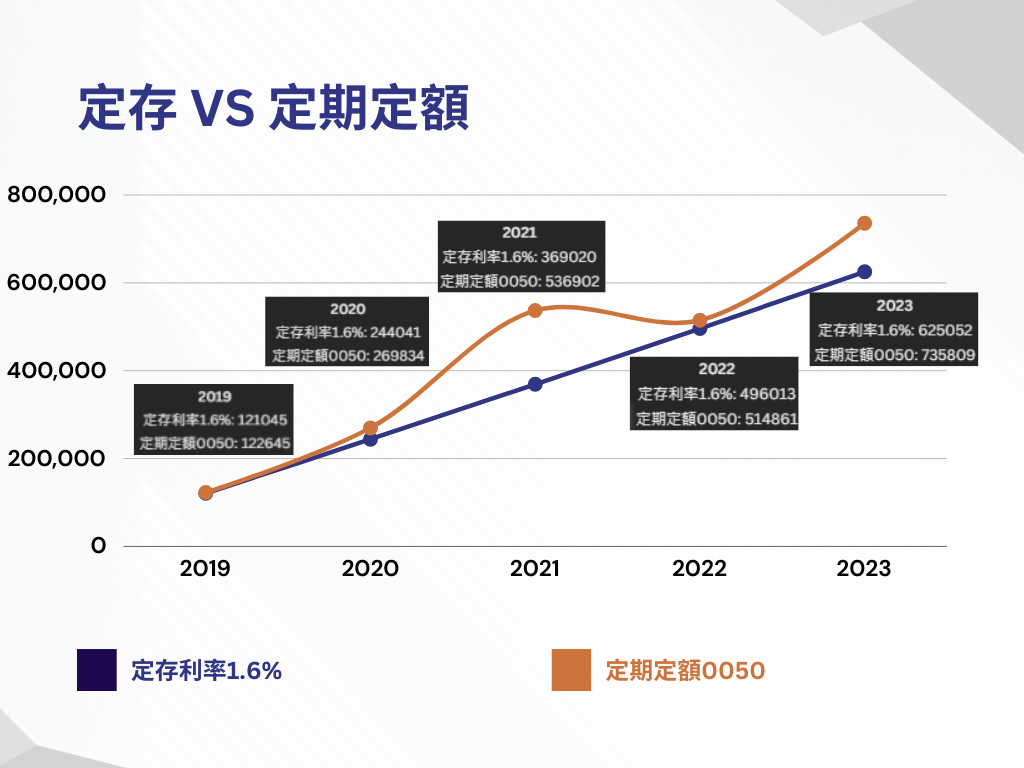

定存與定期定額投資的差距?

看完日本的現況,我們實際試算台灣的狀況,觀察定存與定期定額投資的差距。

假設我們今天從2019年開始投資,每個月固定投入100,000元,以定存利率1.6%與持續定期定額投資0050來做比較,如下圖。我們發現5年後,差距竟將近十萬元。

也就是說,在台灣,定存與投資兩者之間也存在著明顯的差距,這種差距主因為投資回報、風險承擔以及金融市場變動的影響上。首先,定存通常被視為相對低風險的投資工具,因為投資者可以在一段固定的時間內獲得固定的利息,這確保了本金的相對穩定性。然而,隨著通脹的逐年上升,定存的實際回報卻可能不足以抵銷通脹帶來的資本貶值,導致實質投資回報不及預期。

相對於定存,存ETF代表了更具挑戰性和機會的投資方式。雖要面對市場的波動性較高的風險,但也伴隨著更大的潛在回報。台灣金融市場的發展逐漸成熟,各行業企業的產品呈現多樣性,為投資者提供了更多的選擇。然而,存ETF同時也承擔著市場風險,市場波動可能對投資本金造成一定影響。

來源:HI錢錢

定期定額存股或定期定額存ETF的好處?

通脹對抗:存錢在日本可能賠錢的現象中,通脹是一個關鍵因素。而存股或存配息ETF可以提供通脹對抗的效果。股票和配息型ETF的價值通常會隨著時間增長,抵銷通脹帶來的貨幣貶值影響。

資本增值:股票市場的長期趨勢是向上的,長期持有股票有機會獲得資本增值。即便短期市場波動,但長期來看,投資股票有助於實現資本的增長,這對於日本儲蓄者在長時間內維持資產價值具有吸引力。

配息收入:存ETF的其中一個優勢是提供穩定的股息收入。這對於那些追求相對固定現金流的人來說是一個重要的考慮因素,尤其在退休生活中。透過持有分散的高配息標的,可以獲得穩定的現金流入。

延伸閱讀: ETF配息怎麼算?怎麼領?3分鐘快速掌握配息流程與時間!

分散風險:存股或存ETF提供了分散投資的機會,降低個別股票風險。這對於希望保持資產穩健增長的投資者來說是一個重要的策略,尤其是在日本金融市場的變動不居的時候。

長期投資:存股或存ETF是一種長期投資策略,更適合那些擁有較長投資視野的人。這樣的策略可以應對短期市場波動,使投資者更能夠享受股票市場的長期增長。

近期熱門ETF

下表為112年12月證交所公布之定期定額交易戶數統計排行月報表前十名,供投資人參考。

| 排名 | 代號 | 名稱 | 交易戶數 |

| 1 | 0056 | 元大高股息 | 222,057 |

| 2 | 00878 | 國泰永續高股息 | 216,739 |

| 3 | 0050 | 元大台灣50 | 214,303 |

| 4 | 006208 | 富邦台50 | 111,978 |

| 5 | 00713 | 元大台灣高息低波 | 70,310 |

| 6 | 00919 | 群益台灣精選高息 | 41,977 |

| 7 | 00929 | 復華台灣科技優息 | 39,557 |

| 8 | 00692 | 富邦公司治理 | 33,999 |

| 9 | 00850 | 元大臺灣ESG永續 | 21,684 |

| 10 | 00881 | 國泰台灣5G+ | 20,111 |

來源:證交所

結語

總結而言,日本的經濟現況顯示出通脹壓力下,定存利率難以跟上物價上漲,儲蓄可能面臨實質損失。在這種情勢下,台灣的定存與定期定額投資呈現明顯差距,投資股票或ETF等方式具有通脹對抗、資本增值、股息收入、風險分散和長期投資等優勢,對於追求長期資本增長的投資者更具吸引力。因此,個人應謹慎評估投資目標和風險承受力,以更有效地應對經濟變動和通脹壓力。

(本文內容為金融投資愛好者針對特定議題提供的研究意見及實踐經驗,僅供各界參考。本文已經盡力保持合理和客觀的觀點,但不對相關內容和數據的準確性負責。本文不應被視為臺灣證券交易所政策的方向,也不應被解釋為選擇ETF投資標的的建議。)