ETF配息是什麼?只要有涉足股市,無論是投資ETF還是個股,關於配息的資訊你都必須掌握!本文將解析ETF配息的基本資訊,包含ETF配息怎麼算、如何領取,以及常見的ETF標的配息時間表。此外,我們還會帶大家了解ETF配息是否會有稅務問題,讓你在投資ETF時避免不必要的損失。

文章內容

ETF配息是什麼?與除權息有關係嗎?

在了解ETF配息之前,我們需要先理解「配股配息」的基本概念。配股配息又可稱為「除權息」,是指上市企業將去年度的獲利,以現金股利(除息)或股票股利(除權)的方式配發給股東。

具體來說,「除權」主要是指配股,也就是上市公司將其獲利以股票的形式配發給股東。而「除息」則是指配息,即公司將獲利以現金的形式分配給股東。

而配股配息與除權息的差異在於,配股配息通常會明確公布發放的現金數,或是特定數量的股票股利。例如,現金股利XX元或股票股利XX股。然而,在這個過程中,除權息交易日的開盤價格會與平常有所不同,而這個價格又稱為「除權息參考價」,是將前一交易日的收盤價扣除股利所計算出,通常會需要投資人自己計算。除權息參考價計算方式如下:

● 除息參考價=股價-現金股利

● 除權參考價=股價 ÷(1+配股率)

ETF配息怎麼算?2大計算方式全掌握!

接下來要告訴大家ETF配息怎麼算,我們從上述內容已了解到配息分為「現金股利」及「股票股利」兩種方式,以下透過舉例來講解2者的計算方式。

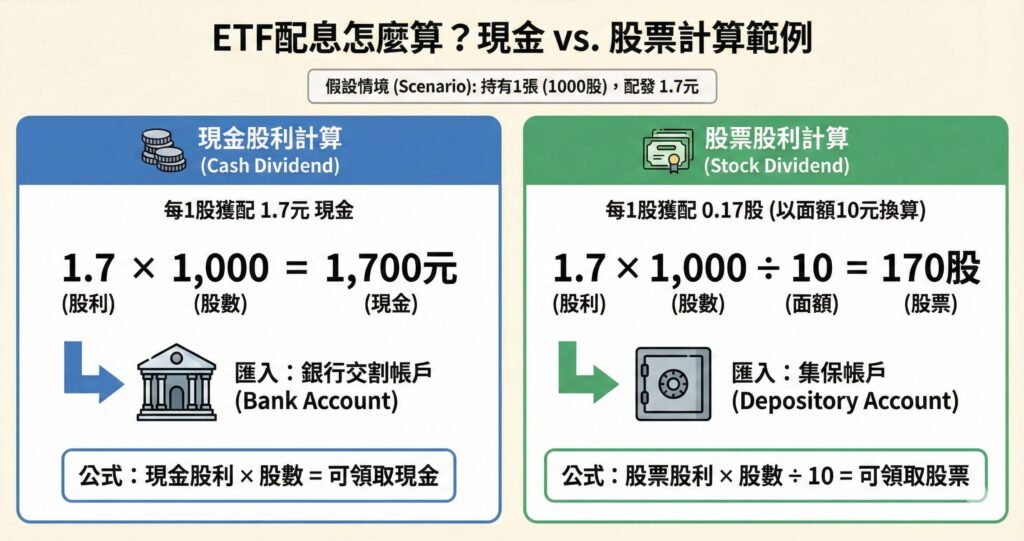

假設今天有一家上市公司A,發放現金或股票股利1.7元,那麼投資人會領到的股利分別如下:

▎現金股利

配息1.7元代表投資人每持有一股,即可獲得1.7元的現金。若你持有一張股票(1000股),則可以獲得1.7 × 1,000=1,700元的現金股利。這筆金額會直接匯入投資人的「銀行交割帳戶」。

● 配息計算方式:現金股利 × 股數=可領取的現金股利

▎股票股利

配股1.7元代表投資人每持有一股,可以額外獲得0.17股的股票。若你持有一張股票(1000股),配股率以每股面額10元計算,則可以獲得1.7 × 1,000 ÷ 10=170股。這些股票會被匯入投資人的「集保帳戶」中。

● 配股計算方式:股票股利 × 股數 ÷ 10(配股率)=可領取的現金股利

ETF配息怎麼領?ETF配息時間表一次看!

大多數ETF配息都是直接發放現金股利,因此大家可以留意每檔ETF的「收益分配發放日」,並在發放日當天確認自己的銀行交割帳戶是否有現金股利匯入。

另一方面,若該檔ETF發放的是股票股利,通常會在除權息後的1~2個月內發放。若碰上ETF當年度決定發放股票股利時,投資人可以直接查詢該檔ETF的除權息相關日程!

| 常見ETF配息時間表一覽(一) | ||||

| 代號 | 00929 | 00881 | 006208 | 00892 |

| 名稱 | 復華台灣科技優息 | 國泰台灣5G+ | 富邦台50 | 富邦台灣半導體 |

| 除息頻率 | 月配息 | 半年配息 | 半年配息 | 半年配息 |

| 除息日 | 2023/11/21 | 2023/8/16 | 2023/11/16 | 2023/11/16 |

| 配息時間 | 2023/12/15 | 2023/9/11 | 2023/12/12 | 2023/12/12 |

| 配息金額 | 0.11 | 0.46 | 0.861 | 0.2 |

| 製表時間:2023 年 12 月 26 日 | ||||

※以下表單內除息/配息時間皆以2023年為參考!

| 常見ETF配息時間表一覽(二) | ||||

| 代號 | 00900 | 00878 | 00731 | 00712 |

| 名稱 | 富邦特選高股息30 | 國泰永續高股息 | 復華富時高息低波 | 復華富時不動產 |

| 除息頻率 | 季配息,每年2、5、8、11月配息 | 季配息,每年2、5、8、11月配息 | 季配息,每年1、4、7、10月配息 | 季配息,每年2、5、8、11月底配息 |

| 除息日 | 2023/11/16 | 2023/11/16 | 2023/11/21 | 2023/12/20 |

| 配息時間 | 2023/12/12 | 2023/12/12 | 2023/12/15 | 2024/1/17 |

| 配息金額 | 0.22 | 0.35 | 1.1 | 0.2 |

| 製表時間:2023 年 12 月 26 日 | ||||

ETF配息會被課稅嗎?超過多少要課稅?

有些人選擇投資ETF是為了能夠有一筆穩定的現金流收入,然而,在投資ETF並領取股息時,需要特別留意是否會被課稅!

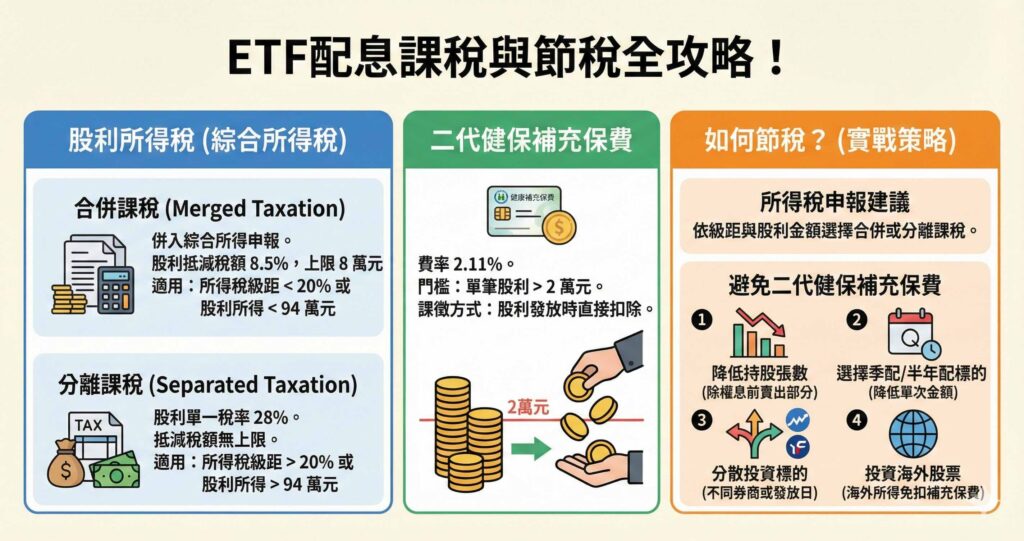

透過投資個股或ETF所獲得的現金股利和股票股利,都會被納入投資人的「個人綜合所得稅」,且需在隔年5月報稅季時進行申報。而針對目前的課稅制度,「股利所得稅」有兩種課稅方式,分別是合併課稅及分離課稅。

▎合併課稅

指的是將股利所得併入綜合所得稅一起申報的方式,其中股利所得有8.5%的抵減稅額可以使用,每一申報戶抵減稅額上限為8萬元。

舉例來說,若張先生年薪600,000元,並且有額外的股利收入150,000元。根據財政部公告的所得稅級距一覽表,免稅額為92,000元、 標準扣除額為124,000元 ,以及薪資所得特別扣除額為207,000元。按照合併課稅的方式可計算出張先生的綜合所得淨額為:

(600,000+150,000)-92,000-124,000-207000=327,000元。

327,000元屬於5%的課稅級距,因此張先生的綜合所得稅為327,000 x 5% =16,350元。

接著計算股利的抵減稅額,將150,000元的股利 × 8.5%=12,750元。因此,張先生最後實際繳納稅額為16,350-12,750=3,600元。

▎分離課稅

是指將股利以單一稅率28%來計算,接著再與其他所得稅項目合併一起申報(抵減稅額無上限),此種申報方式較適合課稅級距在40%以上的高所得族群。

以前面的張先生為例,如果採用分離課稅的方式來計算,張先生的一般所得稅為8,850元(不含股利);接著股利所得稅以28%的單一稅率來計算,150,000元 × 28%=42,000元。

因此,張先生應繳納的總所得稅額為8,850+42,000=50,850元。

▎二代健保

自2013年起,為了讓健保費負擔更公平,將健保分為兩種費率,分別是一般保費與補充保費。

◼一般保費

主要從經常性薪資當中扣除,大家每月領薪水時,都會先被扣除5.17%的健保費率。因此每月實際領到的薪水是已扣除健保費後的所得。

※2024健保費率不調漲,維持5.17%。

◼補充保費

針對經常性薪資以外的所得或收入。補充保費課徵範圍有:兼職所得、高額獎金、執行業務收入、股利所得、利息所得、租金收入,目前二代健保的補充保費率為2.11%。

當你的額外收入單筆給付金額超過2萬元時,二代健保就會開始課徵補充保費。因此投資ETF或個股時,應特別留意自己的股利是否會超過單筆2萬元的門檻。當單筆股利超過2萬元時,股利收入會先被課徵補充保費,之後才會匯入你的銀行交割帳戶。

▎ETF配息如何避免課稅?

了解股息的課稅方式後,現在來說明該如何避免被課稅及節稅!

首先,若你的所得稅級距低於20%,或是股利所得低於94萬元,那麼建議在申報綜合所得稅時採用合併課稅的方式;若你的所得稅級距高於20%,或股利所得超過94萬元,則建議使用分離課稅的方式報稅。

另外,如果想避免被收取二代健保補充保費,那麼在投資ETF或個股時,可以參考以下4種方式:

- 降低持股張數:若單一個股的股利超過2萬元,可評估是否要先脫出部分股票,等除權息後再買進。

- 選擇季配或半年配息的標的:配息次數越多,單次發放的金額通常會越低,因此可以大大降低被收取補充保費的可能性!

- 分散投資標的:可以考慮投資不同證券商的商品,或是在同一證券商選擇股利發放日不同的個股和ETF。這樣即使當月總股利收入超過2萬元,也不會被視為單筆股利超額,因此可以避免被課徵補充保費!

- 投資海外股票:海外所得不會被扣繳二代健保補充保費。

結語

掌握ETF配息怎麼算的相關知識後,大家在投資ETF時,除了留意每檔ETF的特色及資訊外,也要特別注意股利與課稅之間的關係。

如果想避免被收取二代健保,就要留意單筆股利收入是否超過2萬元。若想盡量節稅,則要留意你的年度股利所得是否超過94萬元。根據自己的股利所得級距選擇適合計稅方式,才不會讓你在報稅季時荷包大失血哦!