讀完這篇文章,你將可以學到:

- 不動產投資信託(REITs)的三大分類,三種REITs的差異及投資內容。

- 學習抵押權型REITs的優劣勢,及適合入手抵押權型REITs的時機。

- 分析復華富時不動產(00712)的走勢,了解00712作為台灣唯一一檔抵押權型REITs ETF的特色。

不動產投資信託(Real Estate Investment Trust, REITs)只要投資標的是不動產,運作方式將「不動產證券化」;類似封閉式共同基金,是發行數量有限、會到期的投資工具。REITs主要能區分成三種類型:權益型REITs、抵押權型REITs、混和型REITs。

文章內容

三種REITs類型差在哪?

- 權益型REITs(Equity REITs):把募集到的資金直接投資實體不動產,投資人持有REITs也代表持有部分產權。主要收入為不動產租金,及房市價格買賣的價差。市面上大多REITs皆為此類型,主要投資標的為辦公大樓、百貨等商用不動產,或為數據中心、電塔等類型。

- 抵押權型REITs(Mortgage REITs, mREITs):將募集到的資金借給不動產開發商,或購入以不動產為擔保品的債權或不動產抵押貸款證券(MBS)。抵押權型REITs的收益性質類似債券,主要收入來源為MBS收益與資金成本的利差,所以受到利率影響也較大。

- 混和型REITs(Hybrid REITs):是權益型REITs與抵押權型REITs的綜合體,由經理人依市場狀況調整、分配比率。

雖然權益型REITs和抵押權型REITs兩者都在交易所掛牌,性質與股票相同,但兩者因為主要投資標的不同,收入來源、配息率也有所不同。

如上所述,抵押權型REITs主要收入來源是賺取利差,所以配息率會高於權益型REITs;過去五年的平均指數配息率(稅前),權益型REITs為3.60%,抵押權型REITs為10.80%。

因為兩者收入來源的不同,要考量的投資風險也有所不同。投資抵押權型REITs,要考量市場流動性緊縮、大規模風險情緒趨避兩大風險。權益型REITs的則要景氣衰退、房價大幅下跌兩風險。

| REITs類型 | 抵押權型REITs | 權益型REITs |

| 交易方式 | 交易所掛牌,與股票相同 | 交易所掛牌,與股票相同 |

| 主要投資標的 | 機構發行的不動產抵押貸款證券(MBS) | 一籃子不動產 |

| 主要收入來源 | MBS收益與資金成本的利差 | 租金 + 房市價格變化 |

| 經濟景氣敏感度 | ★★★ | ★★★★ (高) |

| 房地產景氣敏感度 | ★★★ | ★★★★★(極高) |

| 市場利率敏感度 | ★★★★(高) | ★★★ |

| 過去五年平均指數配息率(稅前) | 10.80% | 3.60% |

| 最大風險 | 市場流動性緊縮 大規模風險情緒趨避 | 景氣衰退 房價大幅下跌 |

資料來源:Bloomberg,Hi 錢錢整理。資料日期:2023/06/30。

抵押權型REITs 配息第一名

抵押權型REITs的獲利模式其實與銀行相近,都是投資高品質金融資產,利用槓桿來創造營收、賺取利差。只是在金融標的上,抵押權型REITs是直接投資不動產抵押貸款證券(MBS);銀行是對各式貸款做放款,或投資各種金融投資工具。

由於抵押權型REITs屬於高利息收益產品,雖然投資風險較高,但相比其他息收型資產,其指數配息率都遙遙領先,勝過各類型息收型資產。

| 息收型資產 | 資產類別 | 最新指數配息率 | 5年平均指數配息率 |

| 美國抵押權型REITs | REITs | 12.20% | 10.80% |

| 美國高收益債 | 債券 | 8.50% | 6.30% |

| 新興市場債 | 債券 | 7.53% | 5.44% |

| 美國投資級公司債 | 債券 | 5.48% | 3.38% |

| 美國公債 | 債券 | 4.37% | 2.05% |

| 台灣高股息 | 股票 | 4.02% | 5.12% |

資料來源:Bloomberg,Hi 錢錢整理。資料日期:2018/06/30~2023/06/30。

抵押權型REITs採用富時指數、台灣高股息採用富時台灣高息低波指數、債券指數均使用彭博巴克萊指數

抵押權型REITs入手時機

若想入手抵押權型REITs,建議觀察以下三項指標:

- 評價合理性:目前的評價、費用是否合理。

- 利率穩定性:利率波動度的漲幅。升息尾聲會更有表現機會。

- 市場流動性:遇到美國聯準會(Fed)貨幣政策轉向,金融市場靈動性會大幅改善。

今(2023)年以來美國聯準會(Fed)政策逐漸轉向,暫緩一路以來的升息政策,預估明年更會轉為降息政策。在聯準會升息逐漸進入尾聲,及美國經濟自Covid-19疫情後的強勁成長,將有利提升抵押權型REITs的股價淨值比。綜合三項入手指標,我們能預見目前抵押權型REITs的評價還處於便宜價位,是投資的好時機。

富時抵押權型REITs指數股價淨值比。

資料來源: Bloomberg。資料日期:2010/01/01~2023/06/30。

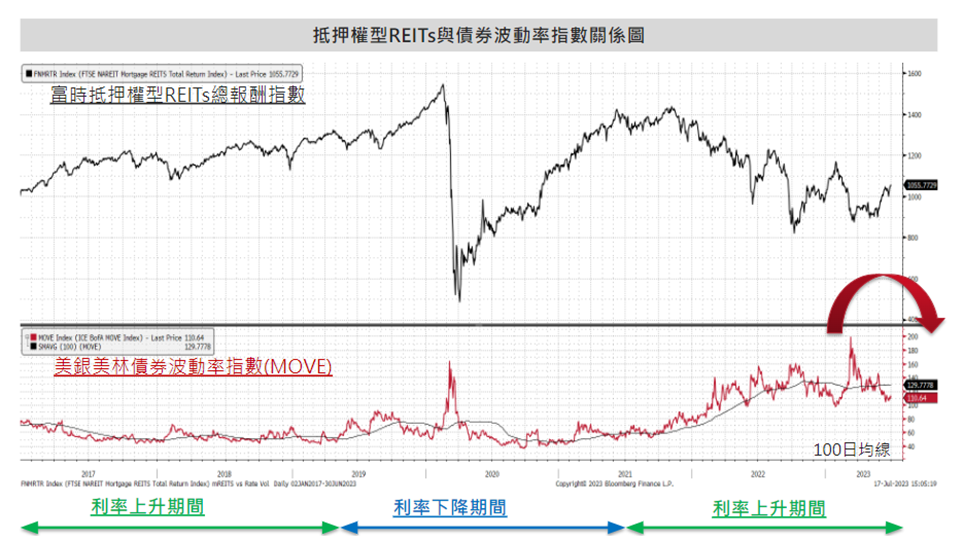

市場預估2023年第三季是升息即將進入尾聲的階段。參考過去升息經驗,美國公債殖利率總會在升息循環終點的前3至6個月提前預見,之後債券殖利率、利息波動度就會明顯下降。所以我們預估升息循環終點前的三個月左右,會是不錯的中長線進場點;當利率波動度將在高檔震盪後,將反轉向下,更有利於抵押權型REITs的表現。

富時抵押權型REITs總報酬指數,與債券波動率指數關係圖。

資料來源: Bloomberg。資料日期:2017/01/01~2023/06/30。

台灣唯一抵押權型REITs ETF

復華富時不動產(00712)作為台灣唯一一檔抵押權型REITs ETF,兼具高息收、分險風散兩大投資優勢。00712過去五年平均實際配息率達7.60%,過去五年平均實際年化配息率更為台股市場第一名,表現十分卓越。

00712因為被大量投資人看好,導致受益人數大幅增加,從2020至2022過去三年的平均每日成交量來看,2022年的平均每日成交量成長了7倍之多。為了避免大量湧入的投資人稀釋配息金額,00712於2019年第三季開始實施收益平準金制度,來穩定配息金額。

資料來源: Hi 錢錢整理。資料日期:2018/01/01~2023/06/30。

結論

復華富時不動產(00712)發行以來,便憑藉著高殖利率受到市場青睞。自美國聯準會(Fed)一路以來的升息政策,00712的實質配息也正在和緩抬升,適度反映升息帶給00712成分股的利差。我們若把00712的淨值、配息拆分來看,00712的配息表現也不曾讓投資人失望。

仍要提醒各位投資人,復華富時不動產(00712)是抵押權型REITs ETF,不論是商品結構或是實際投資標的內容,對於一般投資人來說都比較難被理解。且00712屬於高風險產品(RR5),更適合積極型投資人。建議各位在投資00712時,仍要持續關注市場趨勢,評估投資風險。 (本文內容為金融投資愛好者針對特定議題提供的研究意見及實務經驗,已儘量保持合理及客觀角度,不負責相關內容及數據之正確性,僅提供各界參考,不應引申為臺灣證券交易所之政策方向,且不應作為選擇ETF投資標的之建議。)