以下將會說明這次鮑爾談話的重點,並詳細地藉碎念說明意思及邏輯,久而久之,不用錢錢的帶領,你也能讀懂鮑爾的話!

文章內容

貨幣政策的方向會考量美債殖利率

聯準會主席鮑爾: 「考慮到不確定性和風險以及我們已取得的進展,聯邦公開市委員會 (FOMC) 正在謹慎行事。」如果政策制定者看到經濟增長強勁的進一步跡象,準備再次加息。他也指出,由於長期債券殖利率上升,金融環境趨緊,並表示「金融環境的持續變化可能會對貨幣政策路徑產生影響。」

錢錢碎念:

意思就是我們會謹慎啦!未來的貨幣政策怎麼定,還要看美債殖利率怎麼走!

而鮑爾的言論可能會證實市場對FOMC在政策制定者於11月開會時連續第二次維持利率穩定的預期。此舉將是 Fed 自 19 個月來連番升息舉措中首次的連續暫停升息。

「債券殖利率上升是由期限溢價推動的,債券殖利率上升的主要原因不是對聯準會採取更多行動的預期。」

錢錢碎念:

若不清楚什麼是期限溢價,可以回顧我們的上篇貼文:

延伸閱讀_期限溢價

還記得的朋友! 就可以直接繼續閱讀囉!

正常來說到期日越長,殖利率就會越高,也就是說長期公債殖利率大部分的時候都是大於短期公債殖利率的。

那有沒有發生過相反的情況呢?

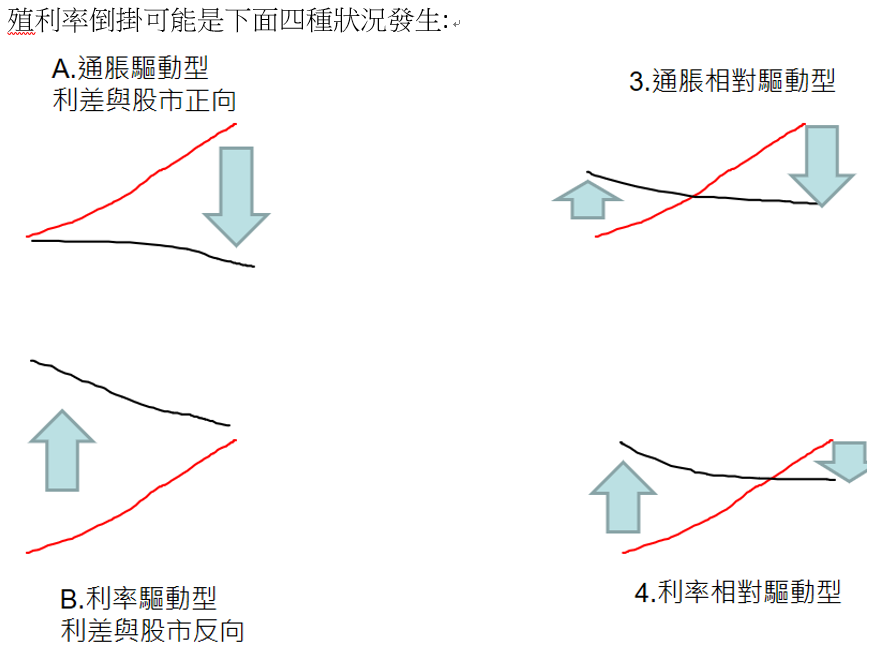

有的! 這種情況我們稱為 殖利率倒掛(短期公債殖利率大於長期),我們簡單用下面示意圖來說明,下面四個圖X軸皆為到期日(Maturity),Y軸為殖利率(Yield)。

延伸閱讀_長短天期公債與他們各自的殖利率

殖利率倒掛可能是下面四種狀況發生:

A、B為單一拉力或推力影響,3、4為同時有兩個拉力及推力造成。

鮑爾的意思即是目前我們殖利率倒掛逐漸趨於平坦(原本曲線為左高右低,現在越來越趨近於水平線),是由於右邊(長天期美債殖利率)向上抬升,背後暗指的是債券市場的下跌並非聯準會所主導造成,主要原因是期限溢價,這也可從七月以來短債殖利率變化不大、長債殖利率持續走升可證實。

(圖一:美國兩年期公債價格走勢圖)

來源:Bloomberg

(圖二:美國十年期公債價格走勢圖)

來源:Bloomberg

為什麼近期美債殖利率持續升高?

1.通貨膨脹

鮑爾解釋近期殖利率曲線逐漸趨於平坦,是長期利率向上抬升造成的,而長期利率升高一般常被解釋為通貨膨脹造成的,從六月底以來,不少商品價格都有攀升的情形,其中又以石油走勢最為明顯(如下圖),根據錢錢推論,這一波長期殖利率的上漲主因即是石油。

(圖三:石油價格走勢圖)

來源:Bloomberg

2.債券義勇軍出現?!

在過去幾年,美國財政赤字持續擴大,引發了市場對債券市場的擔憂。一些投資人擔心,美國政府的債務負擔將會過重,最終導致債務違約或通貨膨脹。這些投資人被稱為「債券義勇軍」,他們願意接受更高的風險,以獲得更高的回報。

近年來,美國聯準會(Fed)一直是美債的主要買家,這在一定程度上緩解了市場的擔憂。然而,隨著 Fed 開始收緊貨幣政策,其購債規模已經大幅減少。此外,日本銀行(央行)也正在逐步放棄其「殖利率曲線控管」(YCC)政策,這意味著日本將減少購買美債。

此外,中國大陸領頭的金磚五國(BRICS)也開始減持美債。這可能與這些國家的經濟增長放緩和貨幣貶值有關。

在這些因素的影響下,債券市場的供需格局發生了變化。債券義勇軍的回歸,加上 Fed 和其他央行的購債減少,都可能導致債券殖利率上升。

3.Fed的持續加息、縮表,緊縮貨幣政策

Fed的加息將導致短期利率上升,進而推高長端債券殖利率。

縮表政策旨在抑制通貨膨脹。

通貨膨脹是指物價上漲,當物價上漲時,貨幣的購買力下降。

2023 年 6 月Fed開始縮減資產負債表,通過縮表得以減少市場上的流動性,從而抑制通貨膨脹,也將減少對債券市場的流動性支持,導致債券價格下跌,殖利率上升。

眼前的投資機會

選標的及買標的

ETF怎麼挑? 怎麼買? 錢錢這邊分享一個選股方法,我們可以藉由與大盤走勢相比,挖掘出目前狀態優於大盤的標的,藉由抓出轉折區,了解該標的的成本區,除了可以抓出適當的停損點,也可以簡單的抓出出手時機。

錢錢碎念:

在美債殖利率由倒掛逐漸轉為水平時,投資者可能會更加看多經濟,從而尋求高收益率的資產,因此國泰台灣高股息 ETF 的價格可能會上漲。國泰台灣高股息ETF(0056)追蹤的是台灣高股息指數,該指數由台灣上市櫃公司中,具備高股息殖利率且財務狀況穩健的股票組成。此外,國泰台灣高股息 ETF 的波動率較低,因此適合尋求較高收益率但風險較低的投資者。