近日美國聯邦準備理事會(Fed)主席鮑爾在國會聽證報告中重申「在今年某個時候開始放鬆政策限制可能是適當之舉」,Fed降息預期時間延後,使短債利率維持在較高水準,以致殖利率倒掛難以扭轉,美國殖利率曲線倒掛已經持續19個月。

2024年金融市場主旋律雖然是Fed降息的利多,但美國國債餘額大增至34兆美元以上,葉倫領導的財政部持續發債、借新還舊的金額極為龐大,這都是投資人需要考慮的變數。

華倫.巴菲特的波克夏控股現金持有量已經很高,而絕大部分的現金部位持有短期美國國庫券為主,前量子基金的傳奇操盤人鄧肯米勒(Stanley Drunkenmiller)、債王傑夫瑞.岡拉克(Jeffrey Gundlach)也持有相同看法,看好短期美國國庫券勝過長期債券。

長期績效最好的操盤人都不買長債,這其中隱含著什麼陷阱?降息預期下,債市真的隨便買都能安心賺嗎?讓我們帶領你深入解析近期美國市場現況,一同探討殖利率倒掛情況下,美國聯準會將如何迅速扭轉,而面對聯準會政策,我們又該如何聰明投資。

文章內容

沃勒建議:大幅增持短期國庫券,再引導長債利率回跌

備受關注的Fed理事沃勒(Christopher Waller)近日以詳細的書面報告,主張Fed關於資產負債表規模的決策,不會影響其抗通膨任務或政策利率的變化,資產負債表操作和利率操作的目標相對獨立。前者致力於保持流動性合理充裕,後者致力於經濟穩定與雙重目標。

沃勒的報告強調,在金融危機爆發之前,Fed資產負債表上美國公債餘額的三分之一是短期國庫券,但是今天國庫券的比重降至4.2%,餘額僅有1,951.4億美元,這一比例應當向啟動量化寬鬆前的水平回歸。他認為Fed有空間可以大幅增持短期國庫券、或者把新冠疫情期間大量買進的房產抵押證券從31.5%降至零,因為這些資產的流動性較低,且減少速度較慢。況且聯準會在啟動量化寬鬆前並不持有這種資產。

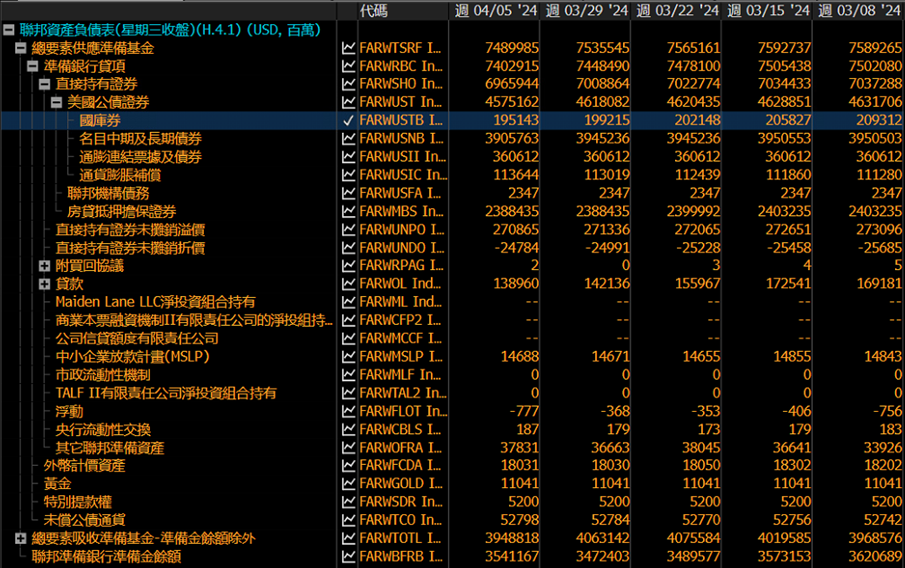

下圖為截自2024/4/5 Fed資產負債表詳細項目近五週數據。

資料來源:彭博

下圖為Fed資產負債表中國庫券近三年餘額。

資料來源:彭博

沃勒的主張,是Fed資產負債表的管理可以與利率政策脫鉤,而Fed大幅增持短期國庫券的主張,則會有「包底」財政部短債發行、並且持有到期的效果。假使Fed大幅增加短期國庫券的比重,不僅可以大解葉倫巨量發行國債的壓力,確保短債利率不再上揚,更可以在Fed調降指標利率的過程中,縮短殖利率曲線恢復正常的期程。也只有短債利率大幅下跌,並成功引導長債利率回跌之後,財長葉倫才能擺脫目前過度仰賴短債的困境,降低「以短支長」的非正常操作,重回長債發行來穩定天量債務的收支。

錢錢小知識 Fed理事沃勒在2022年Fed討論是否提高利率的辯論中,準確地指出美國就業市場的活躍以及經濟增長不太可能因快速升息而遭受重創,他的精準讓他在Fed內部擁有相當大的影響力。而最近,他發布了有關Fed資產負債表管理的最新報告,雖然這是一項長期政策,但市場迅速對此反應猛烈,2年期和3年期的國債利率當日均下跌超過10個基點,可見其重要性。

油價飆漲 通膨危機連帶影響債券發行成本

而近期油價飆漲,原因除了俄烏情勢緊張外,美國方面實施的制裁措施限制俄羅斯海運出口的原油,也不排除對委內瑞拉的石油恢復制裁。而墨西哥減少石油出口,加重了全球供應吃緊情勢,也使美國的煉油業者採購更多的國內原油。此外,葉門青年運動(胡塞叛軍組織)攻擊紅海上的油輪,也延誤了原油運輸。

儘管市場再混亂,石油輸出國組織與盟國(OPEC)仍維持減產措施。這些因素擴大干擾石油供應。再加上美國夏季駕車旺季即將來臨,供應吃緊可能進一步把全球基準的布蘭特原油價格推高,再度點燃通膨疑慮。

倘若通膨數字不降下來,債券發行成本也難下降,更讓聯準會政策的考量增添複雜因素。

結語

在Fed降息預期下,投資者對於債券市場的樂觀情緒可能會讓他們忽略掉一些重要的風險因素。在選擇投資債券種類時,需謹慎考慮美國國債餘額增長、短期國庫券的持有比例等因素,以及通膨、地緣政治風險對債券市場的影響。

殖利率曲線倒掛回復的方式有三種,降低短債利率或是調高長債利率,或是同步進行。

沃勒提出大幅增持短期國庫券的建議,這種建議背後的邏輯是,藉由增持短期國債,可以有效地控制市場上的短期利率,進而影響到整個利率曲線的形狀和走勢,也就是說,目前美國傾向以調整短債利率,使殖利率曲線回復。就目前狀況對投資人來說,或許短期國庫券相對於長期債券更能應對市場變化,在目前的環境下可能更有吸引力。同時,考慮到目前經濟形勢下通膨的風險,持有短期國債也能夠在通膨壓力下減少投資組合的風險暴露。

(本文內容為金融投資愛好者針對特定議題提供的研究意見及實務經驗,已儘量保持合理及客觀角度,不負責相關內容及數據之正確性,僅提供各界參考,不應引申為臺灣證券交易所之政策方向,且不應作為選擇ETF投資標的之建議。)