讀完這篇文章,你將可以學到:

- 質押的定義與基本介紹。

- 質押的實例說明。

- 如何挑選質押投資標的。

在投資市場中,尋求資產增值的方法有很多,而質押策略作為其中的一種,因其能夠在不賣出資產的情況下創造額外的現金流,逐漸受到越來越多投資者的關注。質押,不僅僅是一種獲取流動資金的方式,更是投資者用來放大投資槓桿、增強收益的強力工具。這篇文章將帶您深入了解ETF質押的原理,並透過實際案例展示槓桿策略的威力。

文章內容

什麼是質押?

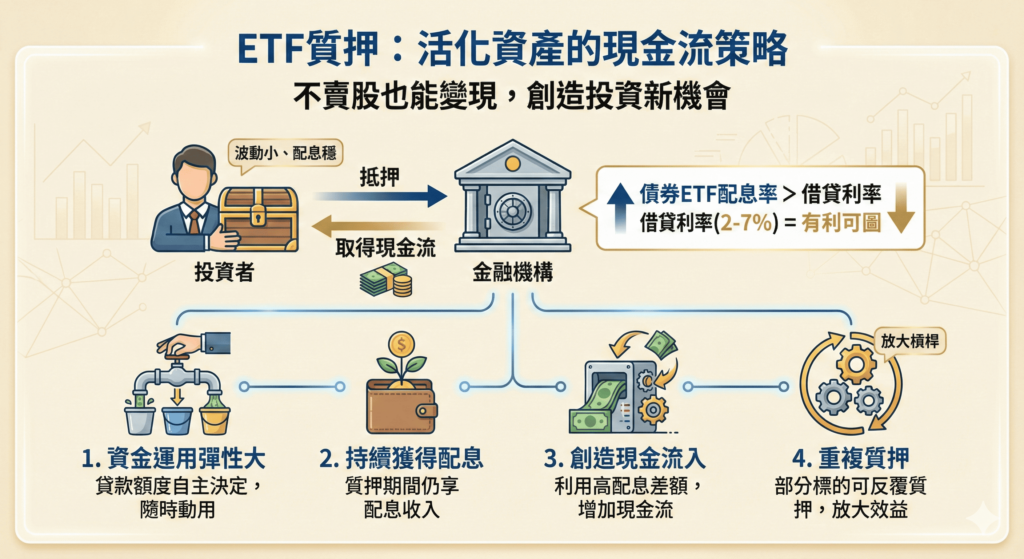

ETF質押是一種將持有的ETF作為抵押品,向金融機構借貸的策略。投資者利用這種方法,可以在不賣出資產的情況下,獲得現金流來進行其他投資或滿足資金需求。這種操作方式的借貸利率通常在2-7%之間,並且因為債券類ETF波動較小且配息穩定,經常成為質押的主要標的,只要債券ETF配息率穩定高於質押借貸利率,那就有利可圖。

ETF質押具有以下幾個優點:

- 資金運用彈性大:質押取得的貸款額度可隨時自主決定動用多少,使資金運用更加靈活。

- 持續獲得配息:即使在質押期間,投資者仍可持續收到ETF的配息收入。

- 創造現金流入:若質押標的的配息高且穩定,且股價波動小,投資者還可以通過再質押創造額外的現金流。

- 重複質押:部分ETF可以被反覆質押,從而放大槓桿效應。

質押槓桿的威力——如何高效率投資?

投資者背景

我們以一位名為Mr. Lee的投資者為例,他是一位早期股民,現已退休,並且是一位目標年領百萬股息的大戶。他擁有以下資產配置:

• 股票ETF部位:Mr. Lee擁有27張0050 ETF,市值約527萬元(假設股價為195元)。

• 房產:一棟價值2000萬元的房屋,可融資8成共1600萬元。

• 現金部位:150萬元,計畫投資於00725B(假設00725B股價為39元,可買入38張)。

第一步:質押股票ETF

首先,Mr. Lee決定利用質押策略,將原本的27張0050 ETF質押以獲取貸款。

• 質押開始總張數:27張

• 借貸成數:60%

• 借貸利率:2.6%

質押後,他成功借出約316萬元(27張 × 195元 × 60%),並將這筆資金投入於81張00725B ETF。

• 0050股息收入:假設0050的配息率為3.27%,平均每月股息收入約為14,347元。質押過程中,仍可持續領到股息。

第二步:房屋再融資

接著,Mr. Lee決定進行房屋再融資,以進一步增加他可用於投資的資金。

• 房屋價值:2000萬元

• 可貸成數:80%

• 貸款利率:2.3%

• 實際融資金額:1600萬元

他將這筆1600萬元的資金全數投入00725B,買入約410張00725B ETF(1600萬元 / 39元,四捨五入後)。

• 房屋融資利息支出:每月約30,667元。

第三步:反覆質押00725B ETF

Mr. Lee不僅滿足於現有的00725B持倉,他進一步利用質押策略來增加槓桿。通過質押已經購入的0050 ETF,他進行多次循環質押,最終擴大了他的持倉:

• 質押循環:

o 第一次質押:529(38+81+410)張,借出317張00725B(529張 × 60%)。

o 第二次質押:317張,借出190張00725B(317張 × 60%)。

o 第三次質押:190張,借出114張00725B(190張 × 60%)。

o 第四次質押:114張,借出68張00725B(114張 × 60%)。

最終,Mr. Lee通過質押借貸,再買進了689(317+190+114+68)張00725B,累積持有1218(529+689)張。

也就是說,Mr. Lee的退休生活所需花費,從本來只能仰賴27張0050所配發的較少股息,變成是每季領著1218張00725B所產生的股息來支應。

假設借貸成數:60% 借貸利率:2.6%

| 質押次數 | 質押開始張數 | 借貸張數 | 累積總張數 | 維持率 |

| 第1次 | 529張 | 317張 | 846張 | 266.9% |

| 第2次 | 317張 | 190張 | 1036張 | 204.3% |

| 第3次 | 190張 | 114張 | 1150張 | 185.2% |

| 第4次 | 114張 | 68張 | 1218張 | 176.8% |

| 質押借貸總張數 | 689張 | |||

槓桿的威力

這個案例展示了槓桿的巨大威力,透過質押與融資策略,Mr. Lee成功將其資產放大。雖然這種策略可以大幅提高投資回報,但槓桿也伴隨著更高的風險,需要投資者謹慎操作,特別是在市場波動時,要注意維持質押的安全邊際。

我的資產能借多少錢?

看完上述說明,除了對質押策略感到興趣之外,大家一定會很好奇,自己的資產究竟可以借到多少錢。這一部分取決於幾個關鍵因素,包括所持有ETF的市值、質押率以及市場行情的波動性。一般來說,質押率會隨著ETF的風險評級而有所不同,波動性越小的ETF質押率通常越高。

為了方便大家了解自己的資產可以借到多少,錢錢建議讀者可以使用線上的質押試算工具,輸入您持有的ETF代號與數量,即可快速計算出可能借款的金額。這些工具會根據當前市場價格與質押率來估算您可借的資金,並且提供多種情境模擬,幫助您更好地掌握質押策略的可行性。

在國泰證券的網頁上便有此功能,可以輸入您持有的ETF資訊,便能立刻獲得估算結果。這樣,您就能在進行質押操作前,有更清晰的資金規劃與風險評估。

資料來源:國泰證券。資料日期:2024年8月5日。

如何挑選質押投資標的

國內常見的質押標的為債券ETF,主因其波動較小且配息穩,常被投資人拿來做為擔保品,提升投資效率。但提升財務槓桿具有風險,因此必須慎選投資標的與擔保品。

首先須留意擔保品的穩定性。以債券資產來說,必須考量到違約風險,會建議以「投資等級債」作為質押擔保品,可關注聚焦BBB等級的債券ETF,目前殖利率約5~6%,收益水準較公債或一般公司債高,同時屬於投資等級水準,風險上又比非投資等級債低,故在創造現金流的同時,風險也較可控。

此外還要注意,市面上的BBB投資等級債ETF是否有排除掉「次順位債」。所謂的「次順位債」是指其債權清償順序在一般債權人之後,因此債權效力較普通債低,風險相對較高,故在挑選債券ETF擔保品時,建議選擇有排除「次順位債」的ETF,例如:國泰投資級公司債ETF(00725B)就是市面上少數排除「次順位債」的標的,同時挑選票面利率不低於4.5%的債券,單一產業比重低於20%,有助債息再升級、降低單一產業風險。

如何挑選質押投資標的

國內常見的質押標的為債券ETF,主因其波動較小且配息穩,常被投資人拿來做為擔保品,提升投資效率。但提升財務槓桿具有風險,因此必須慎選投資標的與擔保品。

首先須留意擔保品的穩定性。以債券資產來說,必須考量到違約風險,會建議以「投資等級債」作為質押擔保品,可關注聚焦BBB等級的債券ETF,目前殖利率約5~6%,收益水準較公債或一般公司債高,同時屬於投資等級水準,風險上又比非投資等級債低,故在創造現金流的同時,風險也較可控。

此外還要注意,市面上的BBB投資等級債ETF是否有排除掉「次順位債」。所謂的「次順位債」是指其債權清償順序在一般債權人之後,因此債權效力較普通債低,風險相對較高,故在挑選債券ETF擔保品時,建議選擇有排除「次順位債」的ETF,例如:國泰投資級公司債ETF(00725B)就是市面上少數排除「次順位債」的標的,同時挑選票面利率不低於4.5%的債券,單一產業比重低於20%,有助債息再升級、降低單一產業風險。

| ETF代號 | 投等債ETF (聚焦BBB級公司債) | 是否投資次順位債 |

| 00725B | 國泰投資級公司債 | 無 |

| 00937B | 群益ESG投等債20+ | 有 |

| 00948B | 中信優息投資級債 | 有 |

國泰投資級公司債ETF(00725B) 近一年配息年化殖利率水準達5.6~7.0%,不僅提供穩定的高配息,還具備作為質押品的潛力,讓您在享受配息收益的同時,創造額外的資金運用空間。透過質押策略,您可以在保持原有投資部位的情況下,獲得現金流進行再投資,進一步放大投資效益。特別是在降息預期下,持有00725B這類投資級公司債ETF,不僅能鎖定優質息率,還能靈活運用槓桿,讓您的資產增值事半功倍。

| 國泰投資等級公司債ETF(00725B) 基本介紹 | |

| 追蹤指數 | 彭博10年期以上BBB美元息收公司債(中國除外)指數 |

| 基金類型 | 指數股票型 |

| 投資區域 | 全球 |

| 計價幣別 | 新台幣 |

| 平均信評 | BBB |

| 發行公司 | 國泰投信 |

| 成立日期 | 2018年1月29日 |

| 收益分配 | 季配 |

| ETF規模 | 1009.79(億台幣) |

| 經理費率 | 基金規模新台幣30億元(含)以下:0.45%; 新台幣30~60億元(含):0.40%; 新台幣60~100億元(含):0.35%; 新台幣100~300億元(含):0.30%; 超過新台幣300億元:0.28% |

| 保管費率 | 新台幣30億元(含)以下:0.16%; 新台幣30~200億元(含):0.10%; 新台幣200~500億元(含):0.06%; 超過新台幣500億元:0.05% |

| 保管機構 | 玉山商業銀行 |

| 基金管理人 | 鍾郁婕 |

資料來源:嗨錢錢整理。資料日期:2024年6月。

結語

質押策略作為一種高效的資產運用方式,可以幫助投資者在不動用原始資產的情況下,通過借貸擴大投資規模並創造更多的收益。然而,槓桿的使用也意味著風險的增加,因此投資者在運用這種策略時,需要謹慎管理風險,並保持足夠的資金靈活性。通過本文中的案例,讀者可以看到質押策略如何將資產增值,但更重要的是了解其中的風險與回報之間的平衡,以便在實際操作中做出最明智的決策。

(本文內容為金融投資愛好者針對特定議題提供的研究意見及實務經驗,已儘量保持合理及客觀角度,不負責相關內容及數據之正確性,僅提供各界參考,不應引申為臺灣證券交易所之政策方向,且不應作為選擇ETF投資標的之建議。)