讀完這篇文章,你將可以學到:

- 通脹起源與原因:深入探討了美國通脹的開端,分析了被壓抑的需求、創紀錄的貨幣供應以及政府的財政刺激等原因,解釋了這些因素如何共同推動了通脹的序幕。

- 通脹的第二波:通脹的第二波將聚焦於房價上漲和薪資上漲。通過具體例子和數據,解析了這兩個因素可能引發的經濟變動,以及其對市場和消費者的潛在影響。

- CPI的限制及未來挑戰:分析了CPI(消費者物價指數)的限制,特別是在衡量通脹方面的局限性。同時,預測了未來可能的挑戰,尤其是基於房價和薪資的趨勢,以及可能影響通脹目標的因素。

在疫情席捲下,全球經濟經歷了前所未有的挑戰,世界各地的市場陷入停滯,消費活動受到極大的限制。然而,隨著疫苗的研發和推出,以及疫情管控逐漸見效,經濟活動開始復甦。這種復甦卻伴隨著一場意想不到的變數 – 美國通脹的快速升溫。透過對開啟了美國通貨膨脹序幕的原因的深入分析,我們將詳細探討這場通脹劇變的影響和可能帶來的挑戰。

文章內容

美國通貨膨張的開端

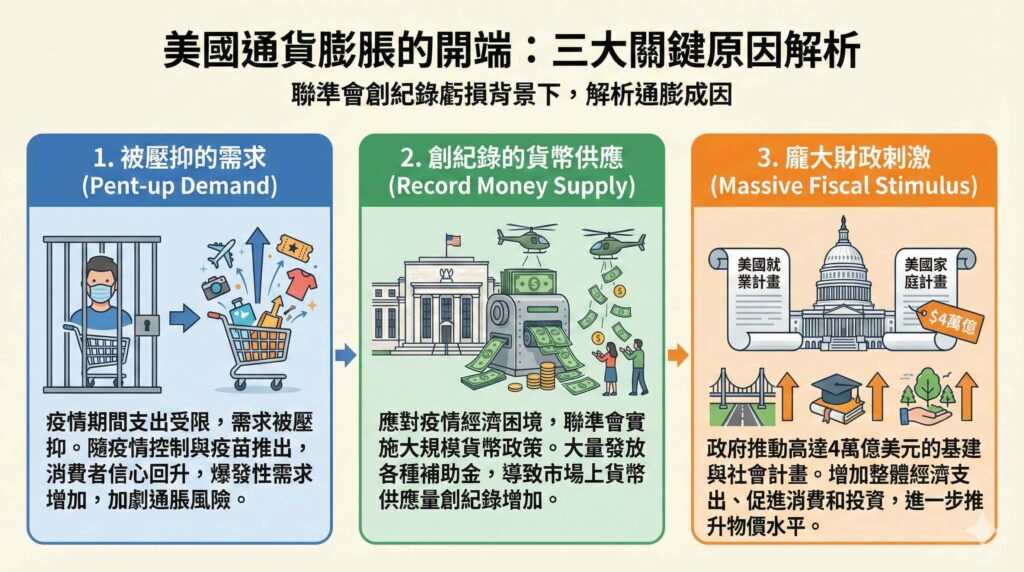

2023年聯準會去年營運虧損高達1143億美元,為有史以來最大的虧損。俗話說:「羅馬不是一天造成的」,美國通貨膨脹也不是,聯準會的各種措施及針對疫情的應對手法,導致現在的狀態。以下就讓我們簡單的介紹,解析造成現在美國通貨膨脹的原因:

1.被壓抑的需求

在疫情期間,許多消費者被迫減少支出,旅遊和娛樂活動受到限制,導致了一段時間內對許多商品和服務的需求被壓抑。然而,隨著疫情控制和疫苗推出,消費者信心逐漸回升,導致了對各種商品和服務的爆發性需求增加,這加劇了通脹的風險。

2.創紀錄的貨幣

此次通脹的另一驅動因素是美國整府在疫情期間大量地貨幣供應。為了應對疫情所帶來的經濟困境,聯準會實施了大規模的貨幣政策,大規模地發放各種補助金。

3.財政刺激

政府實施的龐大財政刺激措施也在通脹劇增中扮演了一個關鍵角色。例如: 2021年,總統拜登提出了兩項重要的提案,分別是「美國就業計畫」和「美國家庭計畫」。這兩項計畫總共規模高達4萬億美元,旨在進一步推動基建、創造就業機會,同時加強社會基礎設施、教育和環保。政府通過推動基建投資和直接支付給民眾的措施,增加了整體經濟的支出水平。這不僅促進了經濟的復甦,也帶動了更多的消費和投資,進一步推升了物價水平。

你經常看的CPI真的能反映真正的通膨狀態嗎?

來源:Bloomberg

我們可以從圖來觀察,無論是CPI(白線)或是PPI(綠線)都有減緩上升或是橫盤整理的趨勢。

但這樣難道真的代表美國通脹有減緩的跡象嗎?

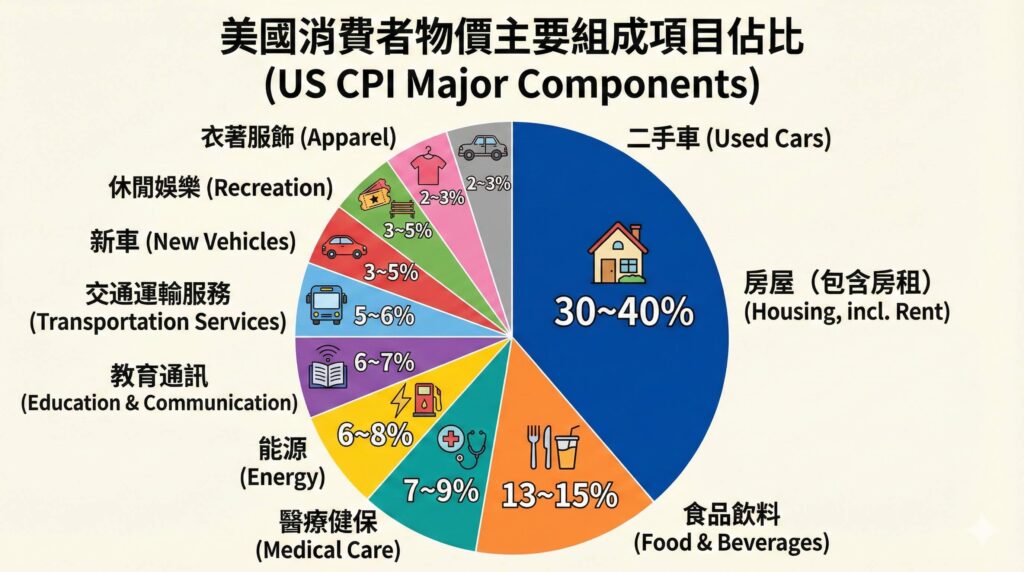

從分析CPI組成數據來看,美國消費者物價指數(CPI)主要組成項目佔比中,房屋佔比最高約為30 ~ 40%,其次依序是食品飲料的13 ~ 15%及醫療健保7 ~ 9%。即便房屋佔比最高,但因CPI中房屋項目數據是使用房子租金,主要兩大項目為:主要住宅租金、所有權人約當租金(Owners’ equivalent rent, OER)。

這邊讓我們補充說明一下這兩大項目。主要住宅租金的定義較直觀,即指民眾在市場上租房的花費,佔比約 CPI 的 7 ~ 8%;而所有權人約當租金則是指房屋擁有者將自有住宅於市場上出租所獲得的預期租金,其計算方法是將購屋一次性成本,以租金方式分攤換算成 CPI,佔比約 23 ~ 24%。由於所有權人約當租金權重佔比較高,一直以來都是美國 CPI 數據的重點觀察細項。

也就是說,現在的CPI是以租金的角度來分析,雖有採納一次性的購屋成本,但不包含最新房價的資訊。從這樣的角度去思考就會發現,單獨看消費者物價指數來觀察通膨是不太全面的,且就房屋市場來說,使用租金來代表房屋市場的通膨現象並不太準確及及時,因為這並非交易的實際價格。通貨膨張應當觀察交易的實際價格來做判斷。

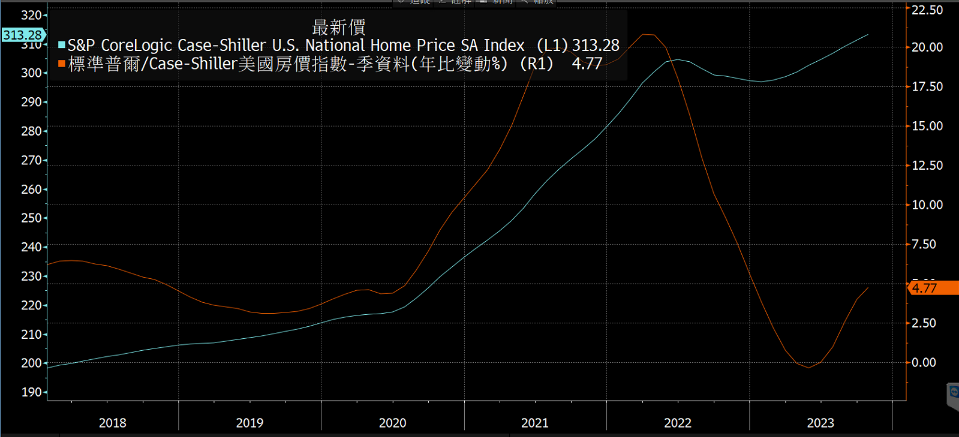

論房價的實際價格變動,觀察我們之前介紹過的Case-Shiller房價指數再適合不過。而我們可以在圖表中發現Case-Shiller房價指數(紅線)近期大幅度的飆高,這個指數主要追踪美國城市的房地產價格變動,我們可以明顯的發現到美國房價走升態勢明顯。而我們認為這是美國的第二波通膨現象之一,反應在房價。

近期核心通膨數據同年比(桃紅線)已不如以往通貨膨脹時期那樣飆升,但有分析文章指出,其原因之一是三分之二的家庭或房主,例如:高收入家庭、資本收入主導的家庭、固定收入家庭及房屋擁有者,通常對於通膨的感受不深,因此自然就CPI數據分析感受不出實際通膨。

錢錢小知識

美國消費者物價主要組成項目佔比:

1. 食品飲料(13 ~ 15%)

2. 房屋(包含房租 30 ~ 40%)

3. 衣著服飾(2 ~ 3%)

4. 醫療健保(7 ~ 9%)

5. 能源(6 ~ 8%)

6. 新車(3 ~ 5%)

7. 二手車(2 ~ 3%)

8. 交通運輸服務(5 ~ 6%)

9. 休閒娛樂(3 ~ 5%)

10. 教育通訊(6 ~ 7%)

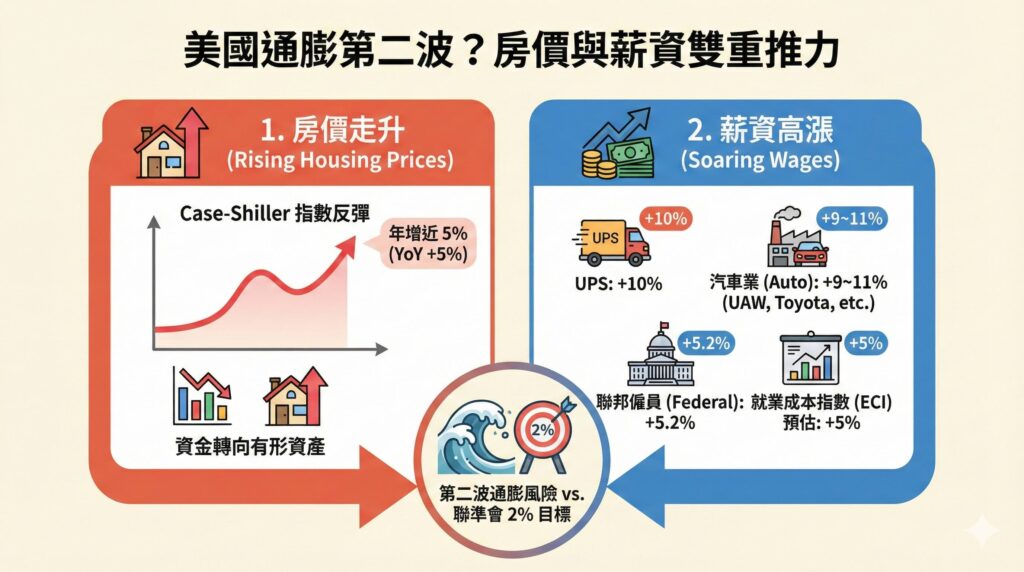

房價走升、薪資高漲,將是美國通貨膨脹的第二波?!

房價的走升

由下圖,我們可以觀察到Case-Shiller房價指數(紅線)近期明顯的走升,在過去五個月中反彈,比去年同期高出近5%(橘線)。這種房價通膨現象可能會持續數月。家庭直接持有的股票相對於房地產的比例接近科技繁榮時期的最高水準。當時,投資組合發生了大規模的重組,從股票轉向有形資產,這種情況應該會再次發生,特別是考慮到近幾個月借貸成本大幅下降。

來源:Bloomberg

薪資的高漲

除了房價高漲,我們也觀察到2023年第四季,不少公司都有薪資上漲的狀況出現。

例如:

聯合包裹服務(UPS)一家全球性的快遞和包裹遞送公司,工人獲得了歷史上最豐厚的工資和福利待遇,薪資提高了約10%。

美國汽車工會組織(UAW)在第一年獲得了11%的薪資成長,並在合約期間獲得了額外收益。而這也引發了非工會公司的薪資上漲。例如,福斯田納西工廠加薪11%,日產加薪10%,本田加薪11%,豐田加薪9%,特斯拉電池工廠加薪9%,現代表示將提高薪資連續幾年增加了25% 。

此外,國會最近也批准了聯邦工作人員加薪 5.2%,這是四十年來最大的年度增幅。

美國大幅且廣泛的工資上漲,有分析文章甚至預估2024年就業成本指數(ECI)至少將上漲5%。自1983年ECI系列啟動以來,只有三年年度漲幅超過5%,最近一次是1990年。而2024年應該是第四個。

或許,聯準會在未來將意識到員工成本增加5%與2%的通膨目標不一致,進而採取相關措施,這是值得我們注意的。

結論

在本文的深入探討中,我們發現美國通脹似乎尚未完全結束,第二波的通脹將以房價上漲為主。這種情況可能導致投資者轉向實體資產,特別是房地產,並減少對股票的持有。

薪資的大幅上漲也是第二波通脹的元素之一。不僅在汽車行業,連帶其他行業也出現了薪資的快速增長,這將對通脹產生影響。因此預估2024年就業成本指數(ECI)預計將上漲至少5%,這可能超過過去數十年的平均水平。

總體而言,在經濟環境變動下,投資者和政策制定者都應密切關注通脹的發展,並採取必要的措施以確保經濟的穩定和可持續發展。

(本文內容為金融投資愛好者針對特定議題提供的研究意見及實踐經驗,僅供各界參考。本文已經盡力保持合理和客觀的觀點,但不對相關內容和數據的準確性負責。本文不應被視為臺灣證券交易所政策的方向,也不應被解釋為選擇ETF投資標的的建議。)